Themen:

Ich bin dann mal weg! Versicherungsdeckung während des unbezahlten Urlaubs.

Ein Sabbatical, ein Break vom «normalen Leben», das wünschen sich viele. Mal wieder reisen oder einfach irgendwo auf der Welt ein paar Wochen oder gar Monate verbringen, die Seele baumeln lassen, den Stress vergessen, einem Hobby nachgehen……… Das tönt verlockend. Ideen sind rasch geboren. Aber wie soll man das finanzieren, sofern es sich um einen unbezahlten Urlaub handelt. Mehr Geld ausgeben aber keines verdienen, da entsteht sehr rasch ein grosser «Gap». Bei diesem Problem können wir leider nicht helfen. Es stellen sich aber auch wichtige Fragen in Bezug auf die Versicherungen. Wie bin ich krankenversichert, welche Leistungen sind bei Tod oder Invalidität versichert. Hier unterstützen wir gerne. Eine Auslegeordnung:

Krankenversicherung (Heilungskostenversicherung bei Krankheit und Unfall)

Bei einem Auslandaufenthalt von bis zu 6 Monaten wird sich eine Person in der Regel in der Schweiz nicht abmelden. Somit verbleibt sie in der gesetzlichen Krankenversicherung KVG und kann eine entsprechende Auslanddeckung über den Krankenversicherer oder auch eine Reiseversicherung mit Heilungskostenzusatz abschliessen (für akute Leiden/Notfall). Das ist auch zwingend notwendig, denn das KVG gewährt nur eine ungenügende Deckung im Ausland. Der Abschluss der Zusatzversicherung ist, sofern man gesund ist, kein Problem. Dass man auch KVG-pflichtig bleibt, wenn man sich in der Schweiz abmeldet aber im Ausland keinen Wohnsitz begründet, also z.B. bei einer Weltreise, ist weniger bekannt. Auch gegenüber den Krankenversicherern muss man sich «durchsetzen», wenn man auf diese Regelung pocht, da sie oft eben nicht bekannt ist.

Schwieriger wird die Sache, wenn eine Person bereits im Ausland ist, also z.B. auf einer Entsendung mit Weiterführung der Schweizer Sozialversicherungen. Mit dem Ende der Entsendung (und Verbleib im Ausland) endet die KVG-Deckung – allenfalls könnte man sich wie oben erwähnt auf die «Keinen-Wohnsitz-Regelung» beziehen. Aber man benötigt auch ergänzende Versicherungsleistungen (Zusatzversicherung) und diese kann man ohne Wohnsitz in der Schweiz nicht abschliessen (CH-Krankenkasse, CH-Reiseversicherer). Hier gibt es keine einfachen Lösungen. Ev. erlaubt der Arbeitgeber und der IPMI* Versicherer einen Verbleib im internationalen Heilungskostenplan (sofern es denn einen gibt) oder man muss versuchen, lokal, also im Gastland eine Deckung zu finden, was nicht immer einfach ist, insbesondere nicht für eine kurze Dauer. Sofern das KVG weitergeführt werden kann, muss die Unfalldeckung miteingeschlossen werden (sofern keine Abredeversicherung abgeschlossen wird).

*IPMI = International Private Medical Insurance = Internationale Heilungskostenversicherung

AHV/IV/EO

Da während der Auszeit kein Lohn geschuldet ist, fehlt auch die Abgabe der Sozialversicherungsbeiträge AHV/IV/EO. Um keine Beitragslücke und somit eine allfällige Kürzung der Altersrente in Kauf zu nehmen, ist dies vorgängig mit der entsprechenden Ausgleichskasse abzuklären. Wird nämlich mit den Lohnbeiträgen der Mindestbeitrag von CHF 514 pro Kalenderjahr (2024) nicht erreicht, ist eine allfällige Anmeldung als „Nichterwerbstätiger/Nichterwerbstätige“ notwendig. Bedingung ist, dass der Wohnsitz in der Schweiz verbleibt. Bei einer Abmeldung in der Schweiz kann man der freiwilligen AVH/IV beitreten, sofern gewisse Bedingungen erfüllt sind (z.B. Gastland ausserhalb EU/EFTA). Die Beiträge als nichterwerbstätige Person werden aufgrund des Vermögens und eines allfälligen Renteneinkommens des «Arbeitnehmers» berechnet. Eine nachträgliche Bezahlung der Beiträge als nichterwerbstätige Person ist maximal fünf Jahre rückwirkend möglich – bei einer Erwerbstätigkeit im Ausland, ist eine Nachzahlung nicht möglich.

Arbeitslosenversicherung (ALV)

Während des unbezahlten Urlaubs sind keine Beiträge der ALV geschuldet, da während dieser Zeit auch kein Anspruch auf Arbeitslosenentschädigung besteht. Der Anspruch entsteht erst wieder nach Rückkehr, sofern Beiträge an die ALV innerhalb von zwei Jahren mind. 12 Monate lang einbezahlt wurden.

BVG/Pensionskasse

Je nach Reglement sind verschiedene Varianten denkbar, diese müssen auf jeden Fall mit dem Arbeitgeber und der Pensionskasse abgesprochen werden:

- Bezahlung sämtlicher Arbeitgeber- und Arbeitnehmerbeiträge durch den Mitarbeiter. Damit wird die Versicherung vollumfänglich weitergeführt. So spart man auch während des unbezahlten Urlaubs fürs Alter und die Risiken Tod und Invalidität sind abgesichert.

Oder es werden nur die Risikobeiträge weiterbezahlt, damit Leistungen bei Tod und Invalidität weiterhin abgesichert sind. Bedingung für die Weiterführung ist in der Regel der Abschluss einer Abredeversicherung (siehe UVG/UVGZ/Abredeversicherung).

- Oder man verzichtet auf a/b mit den entsprechenden Konsequenzen. Dies ist definitiv nicht zu empfehlen!

Generell gilt eine Nachdeckung von 30 Tagen für die Risiken Tod und Invalidität.

Säule 3A

In die Säule 3A darf nur einzahlen, wer in der Schweiz wohnt und einen AHV-pflichtigen Lohn erzielt.

Krankentaggeld (KTG):

Als Erwerbstätiger wird im Fall einer Arbeitsunfähigkeit in Folge Krankheit der Lohn weiterbezahlt, zuerst vom Arbeitgeber und danach, nach Ablauf der Wartefrist vom Krankentaggeldversicherer (sofern versichert). Bei einem unbezahlten Urlaub gibt es keinen Lohn, somit auch keinen Lohnausfall, entsprechend werden keine Leistungen vom Versicherer bezahlt. Die meisten KTG-Anbieter decken die Lohnausfälle bei Krankheit während des unbezahlten Urlaubes ab dem Zeitpunkt des geplanten Wiedereintritts (diese Dauer kann befristet/limitiert sein). Ob Krankheitstage während des unbezahlten Urlaubes an die Wartefrist angerechnet werden, ist zu prüfen. Generell ist die Lohnfortzahlung nach Rückkehr ein wichtiges Thema, das mit dem Arbeitgeber besprochen werden muss.

Sofern der Wohnsitz in der Schweiz (LI) verbleibt, wäre auch ein Übertritt in die KTG-Einzelversicherung denkbar. Dies dürfte aber nur in Ausnahmefällen sinnvoll sein.

Als weitere Option besteht die Möglichkeit das Taggeld über den Krankenversicherer abzusichern (in Ergänzung zur KVG/VVG-Deckung). Aber es ist Vorsicht geboten. Es gilt auch hier der Grundsatz, dass ohne Lohn kein Taggeld ausbezahlt werden kann (Schadensversicherung). Somit muss individuell mit dem Versicherer geklärt werden, ob ab Rückkehr Anspruch auf Leistungen besteht oder nicht.

UVG/UVGZ/Abredeversicherung

Beim UVG gibt es eine gesetzliche Nachdeckung von 31 Tagen. Der erste Monat wäre somit «gesichert». Danach kann und sollte man eine Abredeversicherung (AV) abschliessen, wobei diese bis zum letzten Tag der Nachdeckungsfrist abgeschlossen sein muss. Sie kostet in der Regel CHF 40 – 70 pro Monat, je nach Anbieter! Die maximale Dauer beträgt 6 Monate. Eventuell kann diese noch weiter verlängert werden. Die AV deckt Heilungskosten (Unfall) ohne Kostenbeteiligung und Franchise aber in einem begrenzten Rahmen (doppelter Betrag der Kosten in der Schweiz analog KVG ausserhalb EU/EFTA) aber auch Reise/Transport/Rettungskosten, Taggelder von 80% ab dem 3. Tag vom letzten versicherten Verdienst sowie Rentenleistungen bei Tod und Invalidität

Diese Deckung lohnt sich auf jeden Fall abzuschliessen.

UVG-Zusatzversicherung (UVGZ)

Sollte über den Arbeitgeber eine UVG Zusatzversicherung (UVGZ) bestehen, dann kann die Deckung auch während des unbezahlten Urlaubes weitergeführt werden. Eine UVGZ-Deckung kann verschiedenste Bausteine beinhalten wie z.B. weltweite (private) Heilungskostenversicherung bei Unfall, Taggelder, Renten oder Kapitalien bei Tod und Invalidität in Ergänzung zum UVG. Die entsprechenden Vertragsbedingungen bei unbezahltem Urlaub müssen aber geprüft werden. Eine mögliche Regelung sieht wie folgt aus:

«Unbezahlte Urlaube sind ohne Anmeldung mitversichert. Der Versicherungsschutz wird während längstens der Dauer der UVG-Abredeversicherung (inkl. UVG-Nachdeckung) gewährt. Bei Fehlen der UVG-Abredeversicherung besteht kein Versicherungsschutz über die Unfallversicherung in Ergänzung zum UVG. Massgebend für die Berechnung der Leistungen und Prämien ist das letzte vor dem unbezahlten Urlaub bezogene Gehalt. Am Ende des Versicherungsjahres ist die Lohnsumme in der Deklaration mitzuberücksichtigen und so zu deklarieren, wie wenn der Mitarbeiter keinen unbezahlten Urlaub bezogen hätte.»

Privathaftpflicht

Auch die Weiterführung der Privathaftpflichtversicherung macht auf jeden Fall Sinn. Solange der Wohnsitz in der Schweiz bleibt ist dies kein Problem. Es empfiehlt sich allerdings, den Versicherer zu informieren und zu prüfen, ob der Versicherungsschutz weltweit besteht. Schwieriger wird es bei einer Abmeldung in der Schweiz. Im Prinzip endet dann die Privat-Haftpflichtversicherung. Einige Anbieter sind aber bereit, die Deckung für eine limitierte Zeit weiterzuführen, sofern eine CH-Korrespondenzadresse hinterlegt werden kann.

Fazit:

Die Überprüfung der Versicherungsdeckung bei einem unbezahlten Urlaub ist zwingend! Man stelle sich vor, man verunfalle im Ausland. Dabei entstehen hohe Evakuierungs- und Heilungskosten und danach ist man nicht mehr erwerbsfähig und eine Leben lang invalide. Dies ohne oder nur mit ungenügendem Versicherungsschutz. Ein Horrorszenario!

Arbeitgeber sollten ein Merkblatt zum Thema unbezahlter Urlaub erstellen, für das HR und den Mitarbeitenden, damit das Rad nicht jedes Mal neu erfunden werden muss.

Neues Allianz Care Produkt

Allianz kündigt eine neues IPMI-Produkt für den Schweizer Markt an (Gruppenlösung für mittlere und grössere Kunden mit Sitz in der Schweiz). Diese Lösung wird in Ergänzung zu den bereits existierenden KVG-koordinierten Schweizer-Plänen (u.a. Partnerschaft mit KPT) angeboten und richtet sich an Kunden mit einer gemischten Versichertenstruktur (mit und ohne KVG-Pflicht). Das Produkt wird Mitte März lanciert und wir sind gespannt auf die Details. Wir halten Sie informiert.

Aus Globality S.A. wird Foyer Global Health S.A.

Nach der Übernahme der Globality Health S.A. durch die die Foyer Gruppe 2023, wurde nun auch der Firmenname per 29.2.2024 angepasst auf Foyer Global Health S.A. mit Sitz in 12, rue Léon Laval, L-3372 Leudelange, Luxembourg.

Diese Anpassung hat keine Änderung der Versicherungsverträge und den Verpflichtungen gegenüber den Kunden zur Folge. Wie vorinformiert läuft auch die Partnerschaft mit SWICA unverändert weiter.

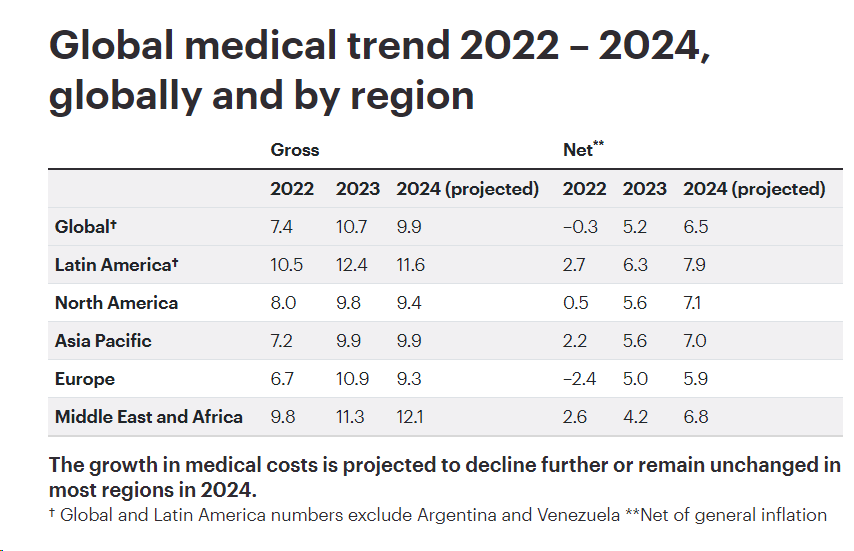

IPMI (Internationale Private Heilungskostenversicherung) – Anstieg der Medizinischen Kosten

Der Trend zu Kostenwachstum hält weiterhin an. Neben den üblichen Kostentreibern ist die «normale» Inflation ein entscheidender Faktor. Unter der Annahme, dass die Inflationsraten weltweit im Durchschnitt etwas sinken werden im 2024, dürfte sich auch die Brutto-Kostensteigerung im Vergleich zum Vorjahr leicht abschwächen – allerdings auf hohem Niveau! Und netto nimmt die Kostensteigerung weiterhin zu. Dies wird sich wiederum auf die Versicherungsprämien niederschlagen. Diese werden wohl im fast schon gewohnten Rahmen steigen.

Quelle: WTW, 2024 Global Medical Trend Report